La gestione dei crediti commerciali, ovvero controllare attentamente l’andamento dei crediti verso clienti, rappresenta un tema fondamentale per le imprese di ogni dimensione.

Sono vari i fattori che possono influire sulla politica del credito, dato che questa ha il duplice obiettivo di minimizzare i crediti e di permettere la massimizzazione delle vendite. Alcuni di questi elementi sono:

- i costi e i margini dei prodotti e del capitale;

- i livelli di rischio;

- le condizioni finanziarie;

- la situazione competitiva;

- le consuetudini del settore e del paese in cui si opera.

Il fido commerciale è il massimo livello di rischio di credito che un fornitore decide di assumere nei confronti di uno o più clienti. Tale rapporto di fornitura prevede un pagamento differito, che verrà effettuato dal cliente quando avrà già ricevuto il bene e/o il servizio.

Concedere credito ad un Cliente comporta l’assunzione di un rischio che si manifesta 1) nel rischio di insolvenza e 2) nel rischio ritardo di pagamento. Entrambe le componenti possono avere impatti negativi sui risultati dell’ azienda generando perdite o tensioni finanziarie, aumento di costi di gestione e degli oneri finanziari dovuti al ricorso di fonti di finanziamento.

Quantificare il rischio di credito comporta un calcolo sulla redditività dell’azienda. Di fatto è necessario moltiplicare la perdita per il rapporto tra incasso/redditività.

L’obiettivo principale è sempre quello di prevenire potenziali situazioni di insolvenza che rischiano di tradursi in mancati incassi e quindi in perdite economiche. La diminuzione del rischio di insolvenza dei crediti di natura commerciale, viene facilitata dall’adozione di semplici procedure interne finalizzate alla valutazione preventiva dell’affidabilità della clientela.

La valutazione del merito creditizio deve passare attraverso alcune fasi tipiche:

- raccolta di informazioni;

- analisi delle informazioni ed attribuzione di rating di merito creditizio;

- proposta e/o delibera del fido.

La valutazione del grado di affidabilità e del merito creditizio poggia le sue fondamenta nell’ acquisizione di informazioni sul Cliente che devono essere selezionate, aggiornate e integrate nel tempo.

Quali sono queste informazioni o dati?

- Dimensione e le caratteristiche dell’azienda Cliente.

- Dati/indici finanziari.

- Eventi negativi.

- Abitudini di pagamento della clientela.

- Web reputation.

E le fonti di informazioni?

- Interne/Esterne.

- Quantitative/Qualitative/Andamentali.

- Semplici/Approfondite.

- Ufficiali/Ufficiose.

Dopo aver raccolto quante e più informazioni possibili queste dovranno essere analizzate e utilizzate per attribuire a ciascuna una classe di merito, e poi ordinarle.

L’obiettivo è quello di collocare il Cliente in una categoria di rischio in modo da poter agire in maniera informata e cosciente attraverso azioni che aiutino ad evitare, gestire o mitigare il rischio sui singoli clienti.

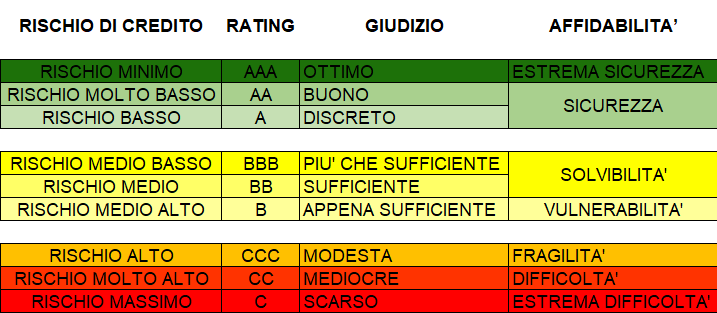

Schematicamente si possono identificare le seguenti fasi nella creazione nella costruzione di un modello di rating:

- identificazione degli indici più significativi sui quali basare un giudizio di affidabilità;

- individuazione dei valori entro i quali gli indici si dovranno posizionare per determinare un punteggio più o meno elevato;

- determinazione dei punteggi minimo e massimo;

- conversione del punteggio in un codice ( A, AA, B, ecc.).

La categoria di rischio fornirà un criterio in diverse situazioni:

- decidere se accettare l’ordine;

- ordinare i clienti in base al livello di rating per evidenziare i Clienti più affidabili e individuare quelli più rischiosi;

- dimensionare il fido.

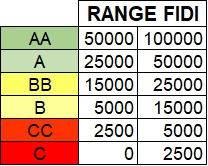

Il fido complessivo da concedere ai clienti può essere, ad esempio, determinato considerando la capacità di indebitamento complessivo che l’azienda vuole e può mantenere nei confronti dei propri istituti di credito al netto del valore di magazzino e al lordo dei debiti verso fornitori (Affidamento bancario – Magazzino + debiti v/fornitori). Il valore dovrà essere poi ripartito tra i vari clienti servendosi del rating. La ripartizione del fido deve tener conto di una serie di aspetti tra cui: 1. la dimensione dei clienti stessi (per i clienti di maggiori dimensioni l’azienda può decidere di dare un affidamento maggiore nel caso in cui pensa di sviluppare con i clienti stessi un business sostenuto) e 2. la numerosità dei clienti nelle classi A, AA, B ecc.

Un volta determinato il valore dell’affidamento per classe di cliente l’azienda potrà formulare considerazioni approfondite circa il fatturato che potrà realizzare con quel cliente o circa i giorni di dilazione da concedere al cliente.

Fatturato potenziale : 365gg = fido concesso al cliente: gg di dilazione media

Data l’importanza del fido commerciale, appare opportuno che l’azienda provveda a sviluppare una procedura interna in grado di strutturare il processo decisionale e distribuire, allo stesso modo, le responsabilità alle funzioni coinvolte. Chiaramente, le caratteristiche specifiche di ogni azienda e dell’ambiente in cui si inserisce influiscono sullo sviluppo della cosiddetta «procedura fidi».

Scopri cosa può fare GEAP per Te. Contattaci al 0422.55013 oppure invia una email a: commerciale@geap.it